Změnu zákona, který nyní umožňuje zajistit majetek lidí za dosud nestanovenou daň bez soudu a bez ohledu na důsledky pro poplatníka, žádá Unie daňových poplatníků. Počet zajišťovacích příkazů vzrostl za osm let čtyřicetkrát, vybraná částka však jen o více než polovinu. Zajišťovací příkaz je dnes plošný nástroj k ekonomické likvidaci, upozorňuje Unie.

Podle prohlášení Unie daňových poplatníků se teprve v posledních týdnech veřejnost dozvídá o případech, kdy mají podnikatelé zaplatit za svého dodavatele daň z přidané hodnoty a je na ně použit institut zajišťovacího příkazu. „Ten umožňuje státu zajistit dosud nestanovenou daň – jinými slovy, vyzvat k okamžitému zaplacení předpokládané daně, a pokud k úhradě nedojde, přistoupit k exekuci – nejčastěji formou obstavení bankovních účtů, zřízení zástav na nemovitostech na zabavení movitého majetku,“ uvádí Unie daňových poplatníků.

Podle Unie daňových poplatníků ČR by se ze zákona mělo jednat o výjimečné opatření, ke kterému stát sahá jen v případech, kdy má správce daně konkrétní důvody, pro něž považuje budoucí úhradu daně za nedobytnou. „Ve skutečnosti se ale děje pravý opak – množství zajišťovacích příkazů stále narůstá a důvody jejich vydání jsou často velmi obecné a obtížně přezkoumatelné,“ konstatuje zneklidňující skutečnost Unie.

Počet zajišťovacích příkazů vzrostl čtyřicetkrát

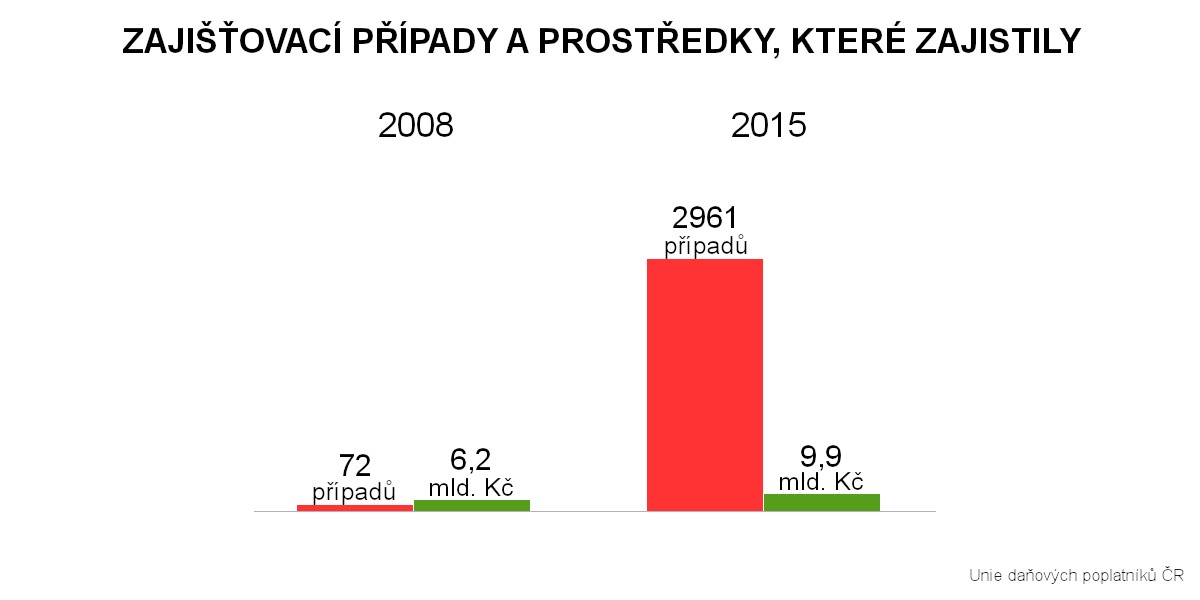

Z údajů, které Unie daňových poplatníků ČR získala od Finanční správy, vyplývá, že v posledních letech dochází ke strmému nárůstu počtu zajišťovacích příkazů. Zatímco v roce 2008 vydala Finanční správa 72 zajišťovacích příkazů, s pomocí kterých zajistila daň ve výši 6,2 miliardy Kč, v roce 2015 už bylo příkazů více než čtyřicetkrát tolik – 2961. Vybraná částka přitom stoupla pouze o 60 % na 9,9 miliardy Kč.

Z údajů vyplývá, že zatímco v roce 2008 se na jeden zajišťovací příkaz v průměru doměřila daň ve výši asi 86 milionů korun, v roce 2015 to bylo v průměru jen asi 3,3 milióny korun. „Máme za to, že zajišťovací příkaz přestal být výjimečným opatřením a začal se používat zcela rutinně. Dle našeho názoru takto plošné nasazení nástroje, který velmi často vede k okamžité ekonomické likvidaci daňového subjektu ještě před tím, než se vyjasní, zda skutečně má nějakou daňovou povinnost, znamená, že správce daně zcela rezignoval na zdrženlivý a proporcionální přístup ke správě daní a záleží mu pouze na výsledné vybrané částce,“ popisuje situaci Unie.

„K důsledkům, které zajištění daně pravidelně vyvolává, správce daně mnohdy nepřihlíží, což je špatně,“ komentuje současnou situaci JUDr. Ing. Ondřej Lichnovský, Předseda Unie daňových poplatníků ČR.

Soudní ochrana přichází pozdě, jakoby nebyla

Podle Unie je v tuto chvíli nejasné, jak by se měl institut zajištění používat. „S ohledem na to, že ustanovení § 167 odst. 1 daňového řádu stanovící předpoklady vydání zajišťovacího příkazu je formulováno velice obecně, vymezuje konkrétnější pravidla především judikatura Nejvyššího správního soudu,“ uvádí Unie.

„Poctiví podnikatelé by teoreticky neměli mít důvod k obavám, že je neoprávněný zajišťovací příkaz zlikviduje. Z novějších rozhodnutí správních soudů sice vyplývá, že by zajišťovací příkaz měl správce daně vydat jedině tehdy, je-li zjištěna velmi vysoká pravděpodobnost doměření daně, a zároveň bude-li zjištěno, že doměřená daň bude nedobytná (což obvykle znamená, že se daňový subjekt chce zbavit svého majetku), ovšem finanční úřady tento požadavek mnohdy nedodržují. Soudní ochrana přichází opožděně, což výrazně podkopává důvěru v právní stát,“ komentuje současnou situaci člen rady Unie daňových poplatníků ČR JUDr. Ondřej Moravec. „Zákonná úprava i soudní praxe navíc dostatečně nezohledňují požadavek přiměřenosti, neboť prakticky neberou v úvahu důsledky vydání zajišťovacího příkazu. Pokud jsou tyto důsledky pro podnikatelský subjekt fakticky smrtící, musejí být důvody takového opatření skutečně velmi silné a důkazně podložené. V těchto případech se nelze spokojit s pouhým podezřením či domněnkou berního úředníka.“

Unie požaduje změnu zákona

S ohledem na současnou situaci navrhuje Unie daňových poplatníků ČR úpravu zákonných pravidel stanovením následků vydání zajišťovacího příkazu tak, aby zajišťovací příkaz nedopadl likvidačně i na ty podnikatele, kteří v následném soudním řízení prokáží, že jim nevznikla žádná daňová povinnost, kterou by bylo třeba zajistit. Aby se toto opatření, svou povahou předběžné, nestalo v praxi opatřením definitivním (konec podnikání), měl by zákon umožnit hradit ze zajištěných prostředků běžný provoz dotčeného subjektu až do okamžiku vynesení rozsudku, uvádí v posledním prohlášení Unie.

Unie vidí vzor v insolvenčním zákonu: „Jistě si lze představit stanovení jasných podmínek hospodaření podnikatele v těchto situacích – obdobně je například upravena možnost provozování podniku v době po zahájení insolvenčního řízení. Takovéto pravidlo by současně motivovalo státní orgány, aby v těchto případech rozhodovaly bez zbytečného otálení. Unie daňových poplatníků ČR vyvine maximální úsilí, aby tento její návrh našel odraz ve formě zákonodárné iniciativy,“ uvádí Unie daňových poplatníků.

O Unii daňových poplatníků

Unie daňových poplatníků ČR, z.s. je spolek, jehož cílem je ochrana práv a oprávněných zájmů daňových poplatníků v České republice, a to zejména z hlediska základních práv a svobod garantovaných ústavním pořádkem České republiky. Spolek zejména sleduje legislativní činnost související s problematikou daní a poplatků a zaujímá k ní veřejně dostupná stanoviska, sleduje, analyzuje a komentuje judikaturu a poukazuje na případy porušování práv a zájmů daňových poplatníků orgány veřejné moci. Předsedou Unie daňových poplatníků je JUDr. Ing. Ondřej Lichnovský.

(ire)