Organizované žalobní skupiny stále častěji využívají v soudních řízeních, bez vědomí pojištěnců obstrukční praktiky. Jejich jednání v oblasti platnosti smluv investičního životního pojištění (IŽP) kritizoval i finanční arbitr. Iniciativy si od klientů pojišťoven nechávají za zlomek žalovaného nároku převést jejich smlouvy o IŽP a zahajují jejich jménem spory. Vysouzené částky často nezískají klienti, ale iniciativy je inkasují ve svůj prospěch. Česká justice analyzovala několik rozhodnutí soudů týkajících se této tematiky z poslední doby.

Dosavadní výsledky soudních řízení ukazují, že vyvolání sporu nemá pro žalující klienty žádný finanční přínos. Se zneplatněním smluv na IŽP je pak naopak spojena řada vedlejších negativních dopadů, kterých si spotřebitelé nemusejí být při zahájení sporu vědomi.

Advokáti iniciativ koordinovaně odmítají veškeré návrhy na smírná řešení individuálních sporů ze strany pojišťoven. Žalobám není v polovině případů vyhověno, klient pojišťovny žádné finanční prostředky nedostane, naopak mu vzniká povinnost uhradit náklady řízení. Jestliže je totiž smlouva na IŽP zneplatněna, soud rozhodne, že si strany vrátí vzájemně poskytnutá plnění a ta proti sobě započte. „Finančnímu arbitrovi několik desítek spotřebitelů potvrdilo, že uzavřením smlouvy o postoupení pohledávky „prodali“ svoji pojistnou smlouvu, kterou před prodejem vypověděli, resp. pojištění sjednané touto pojistnou smlouvou zaniklo. Tito spotřebitelé nyní vůbec netuší, proč, kdo a za jakým účelem vede jejich jménem řízení před finančním arbitrem, když „prodejem“ pojistné smlouvy považovali vztah s pojišťovnou za uzavřený,“ uvádí se na stránkách Finančního arbitra.

Klient tak musí pojišťovně vrátit plnění přijatá při vzniku pojistných událostí, mimořádné výběry ze smluv na IŽP a jakékoli další finance, které mu byly pojišťovnou vyplaceny. Pokud je smlouva na IŽP zneplatněna, pak už pojišťovna není v případě vzniku pojistné události povinna spotřebiteli cokoliv hradit. Řadu let plněná smlouva ztratí během chvilky pro spotřebitele jakýkoli význam a v případě úrazu či nemoci už spotřebitel není smlouvou chráněn. Pokud totiž člověk v průběhu let využíval daňová zvýhodnění, bude muset provedené daňové odpočty tzv. dodanit. Problematické je také ukončení IŽP v případě, pokud je jejím uzavřením podmíněna smlouva na hypoteční úvěr.

Většina klientů, kteří se domáhají vyslovení neplatnosti své pojistné smlouvy na investiční životní pojištění (IŽP), tak činí skrze řízení před Finančním arbitrem. Těchto sporů ale v poslední době ubývá. Stále méně častěji se spory o platnost dostávají i k soudům. Česká justice analyzovala několik rozhodnutí týkajících se IZP z poslední doby. U soudů bylo celkově zahájeno 662 sporů. Z nich bylo dosud rozhodnuto pouze 41. Jde o údaje dobrovolně poskytnuté pojišťovnami.

Zajímavá rozhodnutí soudů ohledně platnosti smluv IŽP

Usnesení ÚS (I. ÚS 2435_20) – ÚS zde shledal, že námitka promlčení uplatněná pojišťovnou není rozpornou s dobrými mravy. ÚS preferoval princip právní jistoty a zdůraznil, že na závěrech obecných soudů neshledává nic ústavně nekonformního.

Usnesení NS (32 Cdo 1201_2020) – Dovolání bylo NS odmítnuto kvůli nedostatečnému vymezení dovolacích důvodů. NS neshledal námitku promlčení rozpornou s dobrými mravy a zdůraznil, že o promlčení lze rozhodnout i bez posouzení skutkového základu

Mohlo by vás zajímat

Usnesení NS (23 Cdo 1254_2020) – NS neshledal námitku promlčení rozpornou s dobrými mravy a dovolání odmítl (souvisí s Usnesením ÚS uvedeným výše)

Rozsudek OS pro Prahu 2 (15 c 172_2017) – Soud s odkazem na rozhodnutí Nejvyššího soudu 22 Cdo 2526/2016 rozhodl, že se o kvalifikovaný omyl, pro který by bylo možné namítat neplatnost smlouvy, nejedná v případě, kdy mohl klient zjistit parametry smlouvy z jejího obsahu

Rozsudek OS pro Prahu 1 (31 C 73_2019) – soud žalobu zamítl z důvodu promlčení a neshledal smlouvu neplatnou.

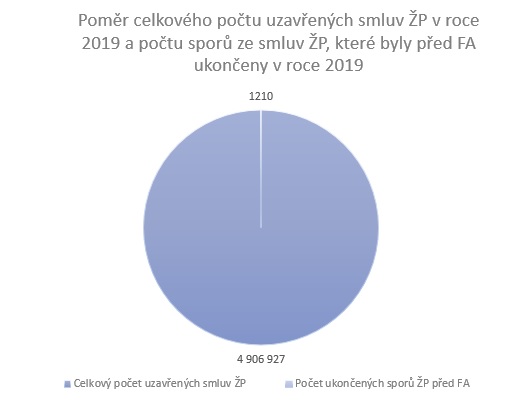

Sporů ze smluv na IŽP je v poměru k celkovému počtu uzavřených smluv na IŽP tedy pouze nepatrné množství. Z dosavadního průběhu sporů před Finančním arbitrem lze usuzovat, že klienti pojišťoven nejsou v zahajovaných sporech příliš úspěšní.

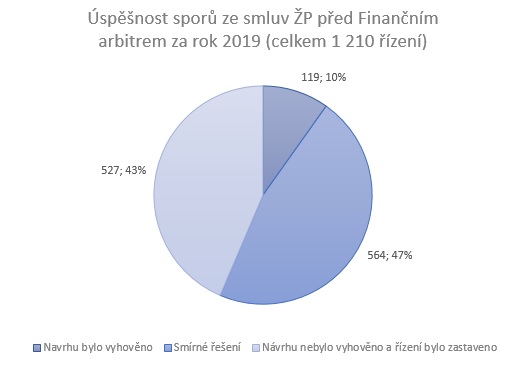

V roce 2019 bylo před Finančním arbitrem ukončeno celkem 1210 sporů. Ve 43 procentech přistoupil Finanční arbitr k zastavení řízení nebo návrhu klienta pojišťovny nevyhověl. 47 procent sporů dopadlo smírem a pouze v 10 procentech byla návrhu klienta pojišťovny vyhověno.

IŽP je produktem, který v sobě kombinuje pojistnou a investiční složku. Pojistná složka představuje zabezpečení pro případ vzniku pojistné události a investiční složka zhodnocení vložené investice. Nejčastěji lidé rozporují platnost pojistných podmínek a to, zda byly sjednány v souladu se zákonem nebo to, zda smlouva dostatečně řeší ujednání o klíčových nákladech, rizikovém pojistném a odkupném. Česká národní banka pojišťovnám nařizuje informovat klienta před uzavřením smlouvy o životním pojištění o všem, co má vliv na cenu pojištění. Výši nákladů produktu ale v době uzavření smlouvy nelze konkrétně vyčíslit. Pojišťovny vyplatí klientům u IŽP v průměru 14.000, – Kč ročně, přičemž smlouvy na IŽP jsou zpravidla uzavírány na několik desítek let.

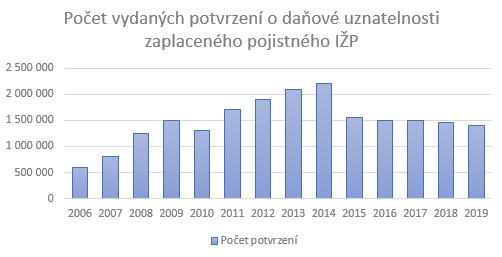

V rámci IŽP lidé také využívají daňové zvýhodnění, v současné době ho využívá okolo 1,5 milionu osob. V současné době však zaznívají hlasy snažící se produktu IŽP daňovou výhodu odejmout. Tento krok se však s ohledem na oblíbenost produktu IŽP jeví jako nelogický a proti-spotřebitelský. Z hlediska daňových souvislostí však může být pro spotřebitele ještě závažnější již zmiňované zneplatňování smluv. Pokud totiž soud konstatuje absolutní neplatnost smlouvy, bude spotřebitel povinen čerpaná zvýhodnění dodanit, což pro něj může znamenat nemalou finanční ztrátu.

Ekonomický deník v říjnu upozornil na rozhodnutí Obvodního soudu pro Prahu 1, podle kterého je pojistná smlouva investičního životního pojištění Generali České pojišťovny neplatná, a tudíž není možné nárok na doplacení odkupného klientovi přiznat. Právníci však upozorňují na skutečnost, že soudy naopak v řadě jiných případů platnost smluv IŽP potvrdily. Advokát Martin Rezek upozorňuje, že pokud spotřebitel vyhraje, je sporné, zda ke svému prospěchu. Může se totiž stát, že soud zneplatní celou pojistnou smlouvu. Se zneplatněním smlouvy je přitom spojena řada vedlejších negativních jevů, kterých si spotřebitel nemusí být při zahájení sporu vědom.

(red)